¿Quieres aprender trading cuantitativo y automatizar tus estrategias? Este curso python trading es la guía definitiva para comenzar a programar, analizar y optimizar sistemas de trading con Python, la herramienta más utilizada por traders y quants en todo el mundo.

Este articulo ha sido modificado en abril de 2025 para adaptar el codigo a las ultimas actualizaciones de las librerias en uso.

¿Por qué aprender trading con Python?

El trading en los mercados financieros evoluciona constantemente. Python te permite:

- Automatizar estrategias y análisis.

- Acceder a datos históricos y en tiempo real.

- Realizar backtesting y optimización de sistemas.

- Visualizar resultados y métricas de riesgo.

Dominar Python es clave para cualquier trader moderno.

Bibliotecas esenciales para trading en Python

Para este curso python trading usaremos:

- Pandas: análisis y manipulación de datos tabulares.

- Numpy: cálculos numéricos y operaciones con matrices.

- Matplotlib: visualización de datos y gráficos.

- yfinance: descarga de datos financieros desde Yahoo Finance.

- itertools: generación eficiente de combinaciones de parámetros.

- quantstats: métricas de rendimiento y riesgo.

- warnings: gestión de advertencias en Python.

import pandas as pd

import numpy as np

import yfinance as yf

import matplotlib.pyplot as plt

from itertools import product

import quantstats as qs

import warnings

%matplotlib inline

warnings.filterwarnings("ignore")

Descarga de datos y variables iniciales

Definimos los parámetros de las medias móviles y descargamos los datos históricos del ETF SPY (S&P500):

media_1 = 20

media_2 = 3 * media_1

df = yf.download('SPY', interval='1d')

df.columns = df.columns.droplevel(1)

df = df['2023':]

Mediante yf,download, descargamos los datos del SPY en diario, mediante df.columns = df.columns.droplevel(1) eliminamos los multindices innecesarios, y reducimos el historico para que empiece en 2023 por el unico motivo de poder visualizar mejor las senales que generen el algoritmo.

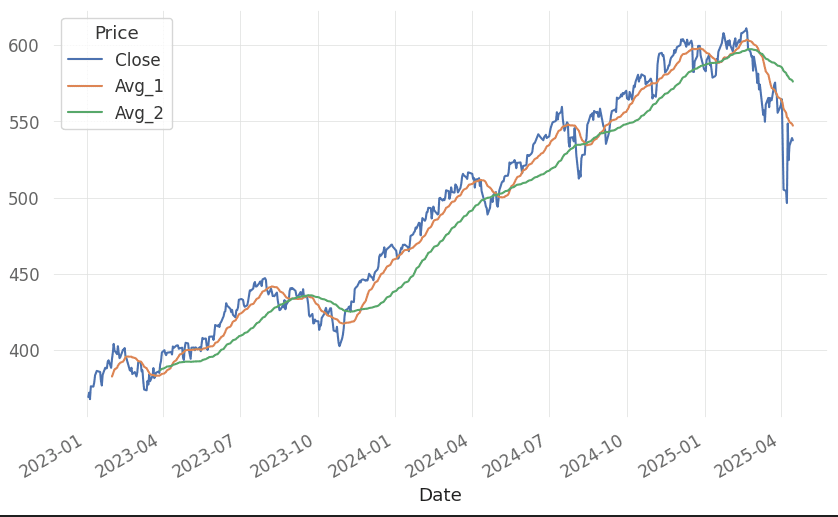

Cálculo y visualización de medias móviles

Calculamos las medias móviles sobre el precio de cierre ajustado:

df['Avg_1'] = df['Adj Close'].rolling(media_1).mean()

df['Avg_2'] = df['Adj Close'].rolling(media_2).mean()

Visualizamos el precio y las medias móviles:

df[['Close', 'Avg_1', 'Avg_2']].plot()El resultado seria algo similar a esto.

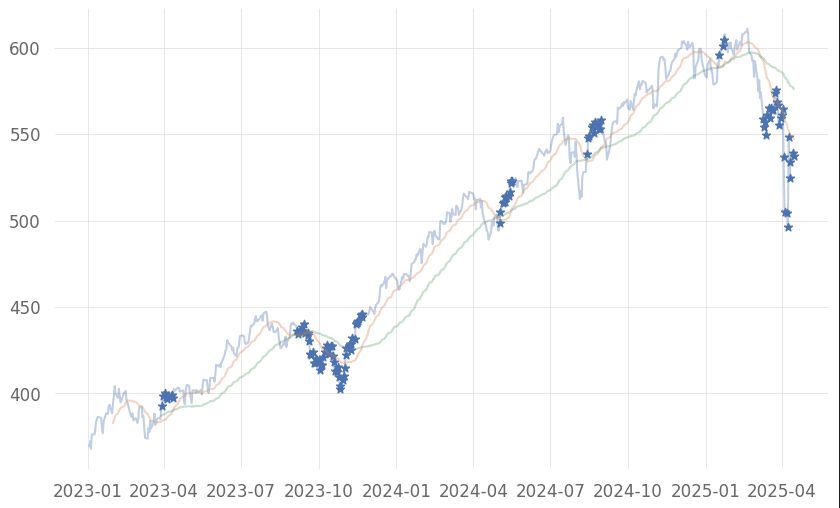

Generación y visualización de señales de trading

Creamos señales de entrada y salida según el cruce de medias móviles. Vamos a utilizar de la libreria de numpy, la funcion where. Donde evaluara una condicion, y si es positiva le asignara el valor 1 o True, y en caso contrario, le asignara el valor 0 o False. Generando las senales unicamente cuando la media 1 o avg_1 es menor que la media 2 o avg_2.

El comando .shift(1) evalua la vela inmediatamente anterior para actuar en esta vela. De otra forma estariamos filtrando informacion del futuro, generando overfit en la estrategia y retornos irreales.

df['In_Trade'] = np.where(df['Avg_1'].shift(1) < df['Avg_2'].shift(1), 1, 0)

Visualizamos las señales de entrada y salida en el gráfico:

# Señales de entrada

idx_open = df.loc[df["In_Trade"] == 1].index

plt.scatter(idx_open, df.loc[idx_open]["Close"], marker="*")

plt.plot(df["Close"].index, df["Close"], alpha=0.35)

plt.plot(df["Close"].index, df["Avg_1"], alpha=0.35)

plt.plot(df["Close"].index, df["Avg_2"], alpha=0.35)

plt.show()

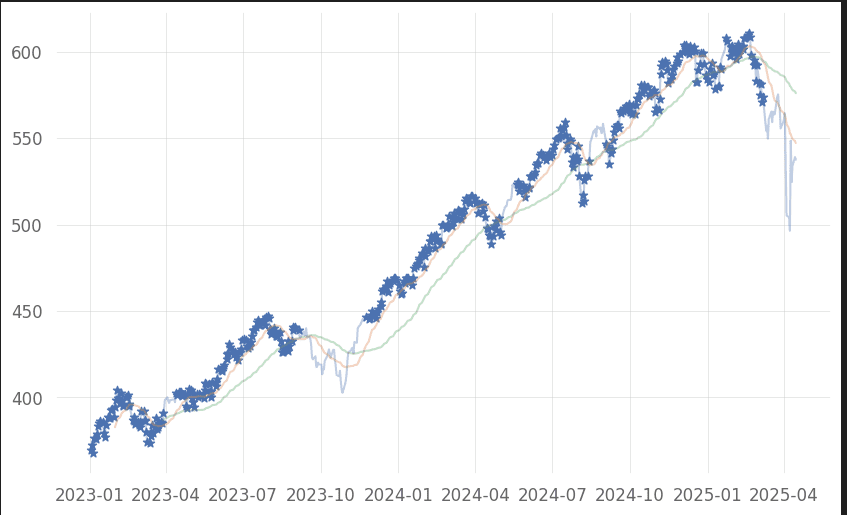

# Señales de salida

idx_open = df.loc[df["In_Trade"] == 0].index

plt.scatter(idx_open, df.loc[idx_open]["Close"], marker="*")

plt.plot(df["Close"].index, df["Close"], alpha=0.35)

plt.plot(df["Close"].index, df["Avg_1"], alpha=0.35)

plt.plot(df["Close"].index, df["Avg_2"], alpha=0.35)

plt.show()

El grafico de las entradas tendria una aparencia tal que:

Y el grafico de las salidas tendria una aparecia tal que:

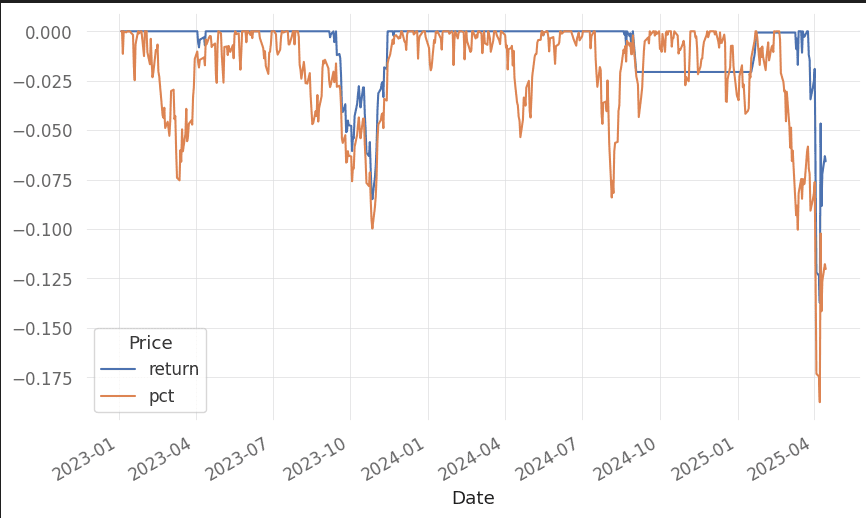

Análisis de rentabilidad y drawdown

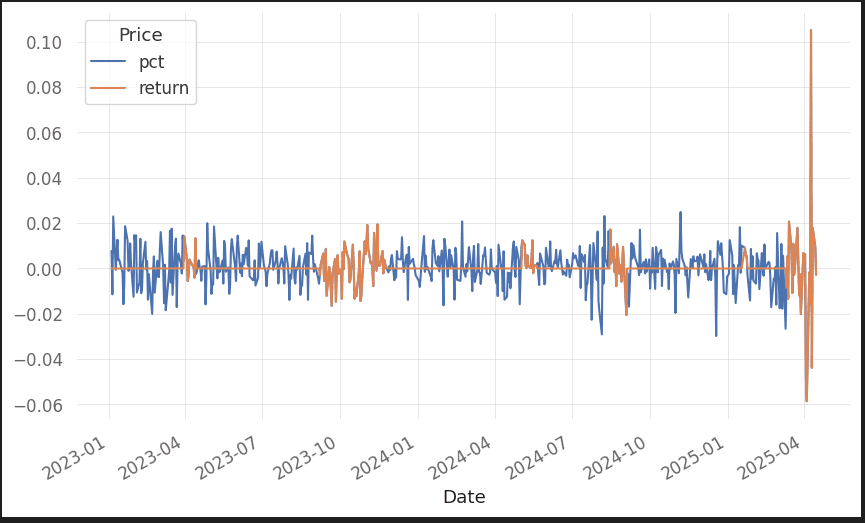

Calculamos el retorno diario y de la estrategia:

df["pct"] = df["Close"].pct_change()

df["return"] = df["pct"] * df["In_Trade"].shift(1)

df[['pct', 'return']].plot()

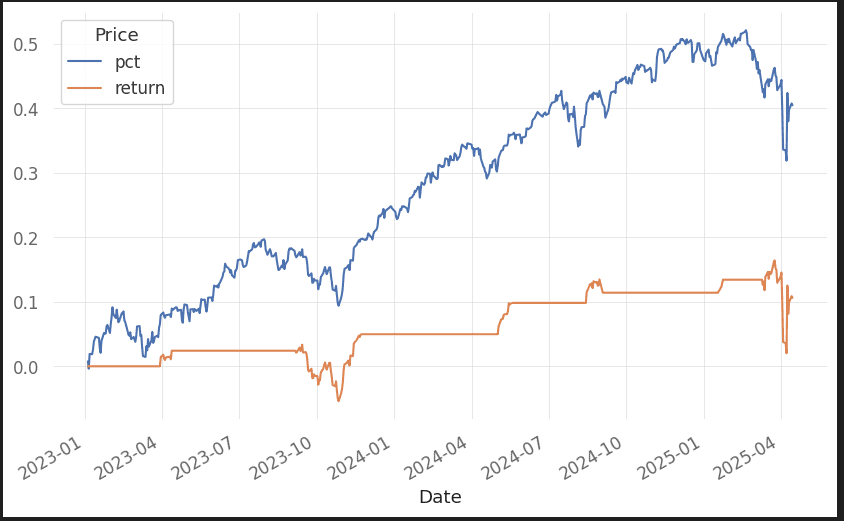

df[['pct', 'return']].cumsum().plot()

Visualizamos el drawdown de la estrategia:

qs.stats.to_drawdown_series(df[['return', 'pct']]).plot()

La variacon porcentua quedaria de la siguiente forma

Y la suma de los retornos quedaria de la siguiente manera

Optimización del sistema de trading

Probamos diferentes combinaciones de medias móviles para encontrar la más rentable

rapido = [5, 15]

lento = [30, 60]

resultados = []

eqs = []

combinaciones = list(product(rapido, lento))

for media_rapida, media_lenta in product(rapido, lento):

temp = pd.DataFrame()

temp['Avg_1'] = df['Close'].rolling(media_rapida).mean()

temp['Avg_2'] = df['Close'].rolling(media_lenta).mean()

temp['pct'] = df['Close'].pct_change()

temp.loc[(temp["Avg_1"].shift(1) > temp["Avg_2"].shift(1)), "In_Trade"] = 1

temp.loc[(temp["Avg_1"].shift(1) < temp["Avg_2"].shift(1)), "In_Trade"] = 0

ret_c = ((temp['In_Trade']) * (temp['pct'])).cumsum().dropna()

ret = ((temp['In_Trade']) * (temp['pct']))

greeks = qs.stats.greeks(ret, temp['pct'].dropna())

sharpe = qs.stats.sharpe(ret)

mdd = qs.stats.max_drawdown(ret)

dom = len(temp[temp['In_Trade'] == 1]) / len(temp.index)

var = qs.stats.value_at_risk(ret, 1) * 100

resultados.append({'media_1': media_rapida, 'media_2': media_lenta, 'ret': ret_c[-1],

'beta': greeks[0], 'alpha': greeks[1], 'sharpe': sharpe, 'max_dd': mdd, 'on_market': dom, 'var': var})

eqs.append(ret)

pd.DataFrame(resultados)Este bloque de código realiza una optimización sistemática de la estrategia de cruce de medias móviles probando todas las combinaciones posibles entre varios periodos de medias rápidas y lentas. Para cada combinación, se calcula la media móvil rápida y lenta sobre el precio de cierre ajustado, se generan las señales de entrada y salida, y se calcula tanto el retorno diario como el acumulado de la estrategia. Además, se obtienen métricas clave de rendimiento y riesgo, como alpha, beta, Sharpe, drawdown máximo, porcentaje de tiempo en mercado y VaR, que se almacenan en una lista de resultados junto con los retornos diarios de cada combinación

Al finalizar, se construye un DataFrame con todos los resultados, lo que permite comparar fácilmente el desempeño de cada configuración de medias móviles. Este proceso automatizado facilita identificar qué parámetros ofrecen mejores resultados históricos y es fundamental para el desarrollo de sistemas de trading robustos y cuantitativos.

El resultado que nos ofrece es

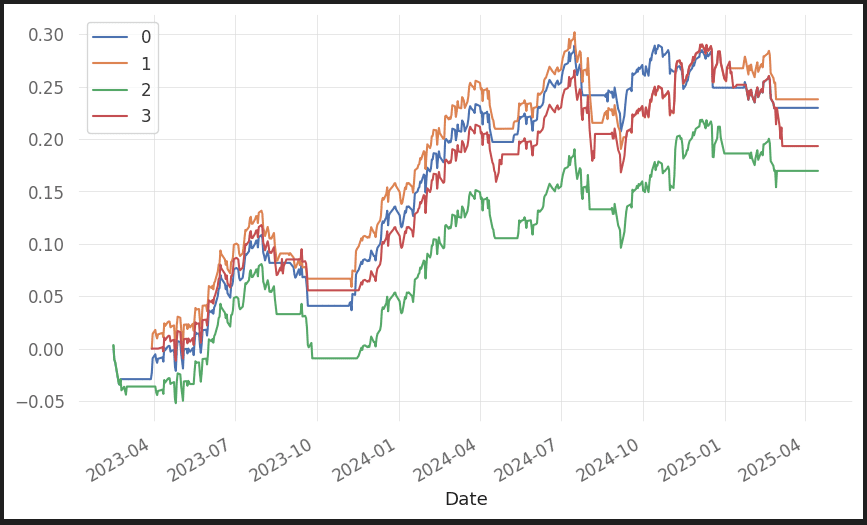

Visualización de todas las optimizaciones:

pd.DataFrame(eqs).transpose().cumsum().plot()

Métricas clave de evaluación:

- Alpha: rentabilidad ajustada al riesgo frente al mercado.

- Beta: sensibilidad de la estrategia respecto al mercado.

- Sharpe: relación entre exceso de retorno y volatilidad.

- Max Drawdown: máxima caída desde un pico.

- Time on Market: proporción de tiempo en el mercado.

- Value at Risk (VaR): pérdida máxima esperada bajo un nivel de confianza.

Preguntas frecuentes

¿Para quién es este curso python trading?

- Principiantes en trading y programación.

- Traders que quieren automatizar estrategias.

- Analistas cuantitativos y financieros.

¿Necesito experiencia previa en Python?

- No es imprescindible, pero ayuda. El curso está diseñado para que puedas seguirlo aunque seas nuevo en Python.

¿Qué ventajas tiene usar Python para trading?

- Es gratuito, versátil y tiene una enorme comunidad.

- Permite automatizar análisis, backtesting y ejecución de órdenes.

- Es el estándar en trading cuantitativo y análisis financiero.

Resumen y recursos adicionales

Este curso python trading te ha mostrado cómo descargar datos, calcular medias móviles, generar señales, analizar resultados y optimizar tu sistema de trading. Dominar estas herramientas te permitirá crear y mejorar tus propias estrategias de trading algorítmico.

Sigue aprendiendo:

¿Listo para llevar tu trading al siguiente nivel?

Empieza ahora tu propio curso python trading y automatiza tus estrategias.

Si quieres acceder al codigo completo y actualizado, ademas de otros recursos para miembros, te recomendamos registrarte.

Cualquier duda, contacta conmigo en jcx[a]quantarmy.com

Un saludo, y hasta la proxima!

{kind=link}